Im Rahmen der → Kostenträgerrechnung eingesetztes → Kalkulationsverfahren zur Ermittlung der → Kosten je erbrachter Leistungseinheit. Sofern die Kosten, die verschiedene → Kostenträger verursacht haben, in einer proportionalen Beziehung zueinander stehen (z. B. → Sortenproduktion), so können die zu verteilenden Gesamtkosten auch mit Hilfe so genannter Äquivalenzziffern verteilt werden.

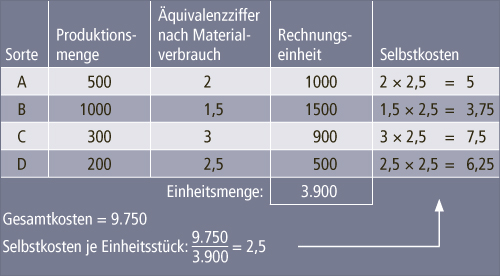

Stellt beispielsweise ein Unternehmen, vier Biersorten (A, B, C, D) her, und ist die Produktionsmenge sowie der jeweilige Materialverbrauch bekannt, so kann aufgrund des Materialverbrauchs eine Äquivalenzziffer der weitgehend einheitlichen Einsatzgüter ermittelt werden.

Wird die Menge mit der Äquivalenzziffer multipliziert, so entsteht in der Summe eine so genannte Einheitsmenge. Werden die Gesamtkosten durch diese Einheitsmenge dividiert, so entsteht ein Schlüssel, mit dem die Äquivalenzziffer zu multiplizieren ist, um die Selbstkosten pro Stück der jeweiligen Sorten zu ermitteln (Abbildung A-2)