Im Rahmen der → Kostenträgerrechnung als → Kalkulationsverfahren häufig eingesetztes Instrument zur Ermittlung der Stückkosten der erzeugten Leistungseinheiten.

Es lassen sich die einstufige und mehrstufige Divisionskalkulation sowie die → Äquivalenzziffernrechnung unterscheiden. Bei der einstufigen Divisionskalkulation wird ohne Differenzierung in → Einzelkosten und → Gemeinkosten die Summe der Kosten durch die hergestellte Menge dividiert und so die Selbstkosten pro Leistungseinheit ermittelt. Dies ist dann sinnvoll und zweckmäßig, wenn es sich um die Herstellung nur eines Produkts handelt und das Unternehmen gleichmäßig ausgelastet ist bzw. ohne Lagerbestandsveränderungen arbeiten kann.

Treten hingegen Veränderungen im Lagerbestand auf, dann ist eine Divisionskalkulation nur durch die Differenzierung in hergestellte und abgesetzte Mengen sinnvoll. Bei der mehrstufigen Divisionskalkulation, bei der eine nach Fertigungsbereichen differenzierte → Kostenstellenrechnung vorliegen muss, ist die Division der dort angefallenen Kosten durch die dort hergestellte bzw. bearbeitete Stückzahl zu dividieren (Stufenkalkulation).

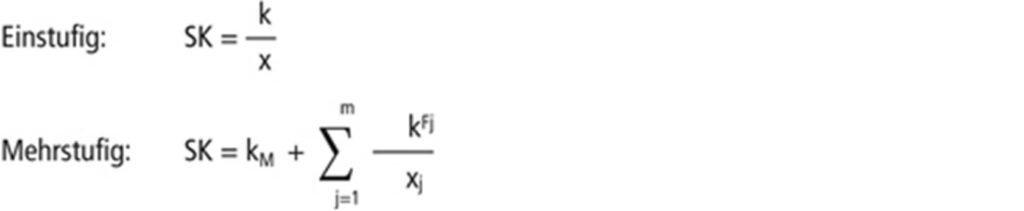

Zur schematischen Darstellung der ein- und mehrstufigen Divisionskalkulation s. Formel.

SK = Selbstkosten

K = Gesamtkosten; × = hergestellte Menge

km = Materialkosten (Einzel- und Gemeinkosten)

kFj = Fertigungskosten der Produktstufe j (Einzel- und Gemeinkosten)

j = Produktionsstufen 1-m