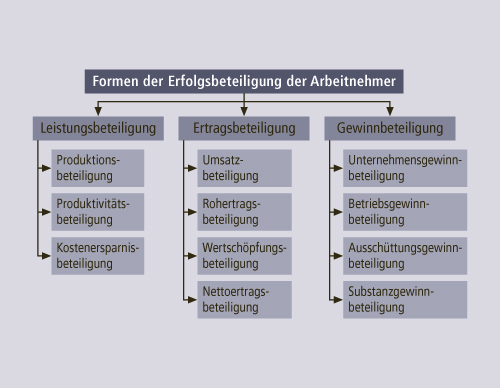

Beteiligung der Arbeitnehmer am Erfolg (z. B. → Gewinn, → Umsatz) des Unternehmens im Gegensatz zur Beteiligung am Kapital. Entweder steht ein betriebliches → Ziel (→ Motivation) oder ideologische Zielsetzungen hinter der Einführung von Arbeitnehmerbeteiligungsmodellen. Je nach Beteiligungsbasis, d. h. der zugrunde liegenden Erfolgsgröße lassen sich die Leistungsbeteiligung, die Ertragsbeteiligung oder die Gewinnbeteiligung unterscheiden (Abbildung E-7).

Bei der Leistungsbeteiligung werden die Arbeitnehmer unabhängig vom Absatz der erstellten Güter an der zugrunde liegenden Leistung oder den Kosteneinsparungen beteiligt. Bei der Ertragsbeteiligung sind die Berechnungsgrundlagen die am Markt abgesetzten Leistungen, wobei Gewinn und Verlust berücksichtigt werden. Bei der Gewinnbeteiligung, der in der Praxis am häufigsten auftretenden Beteiligungsform, wird sowohl die Leistungserstellung als auch -verwertung berücksichtigt, wobei die Arbeitnehmer nur am positiven Erfolg beteiligt sind.

In Frankreich ist eine gesetzliche Gewinnbeteiligung vorgeschrieben, während diese in den meisten übrigen marktwirtschaftlichen Ländern den privatrechtlichen Vereinbarungen zwischen den Arbeitgebern und -nehmern überlassen bleibt.

Je nach Ausschüttungsform (kollektiv oder individuell) und einer eventuellen Verwendungsauflage sind weitere Unterarten zu unterscheiden.