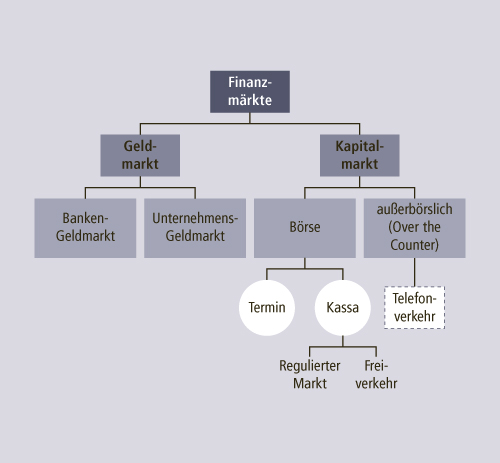

Nach der Fristigkeit von Finanztiteln lassen sich grundsätzlich der → Geldmarkt vom → Kapitalmarkt unterscheiden (Abbildung F-4).

Eine exakte zeitliche Trennung lässt sich hierbei nicht feststellen. Auf den Geldmärkten werden traditionell Titel bis zu einem Jahr gehandelt, und alle langfristigeren Titel auf dem so genannten Kapitalmarkt. Nach dem Organisationsgrad lassen sich organisierte Finanzmärkte (→ Börse) und freie Finanzmärkte (OTC = Over the Counter-Märkte) unterscheiden.

Regionale Unterschiede betreffen vor allem die Bedeutung des einzelnen Finanzmarktplatzes. So können regionale und internationale Finanzmärkte sowie Freihandelszonen (→ Offshore– Zentren) unterschieden werden. Nach dem Erfüllungszeitpunkt der gehandelten Finanztitel lassen sich Kassamärkte (Erfüllung sofort) und Terminmärkte (Verpflichtung zu einem Finanzgeschäft heute, Erfüllung später) unterscheiden.

Nach den Produkten unterscheidet man Primär- und Sekundärmärkte, d. h. Märkte, auf denen erstmalig emittierte Titel gehandelt werden, oder bereits im Umlauf gehandelte Titel angeboten bzw. nachgefragt werden. Die Unterscheidung in einen Eigenkapitalmarkt (Aktien, Beteiligungspapiere) und einen Fremdkapitalmarkt (Renten, Kredite) ist noch wenig gebräuchlich. Demgegenüber wird häufig zwischen Devisen- und Währungsmarkt und einem Markt für so genannte → Derivate (→ Option, → Swap, → Futures) unterschieden. Finanzmärkte übernehmen Informations-, Allokations- und Tauschfunktionen.

Auf einem Finanzmarkt sollte eine vollkommene Transparenz herrschen, d. h. die Informationen über die Finanztitel sollten jedem zur Verfügung stehen, so dass ein optimaler Ausgleich zwischen Angebot und Nachfrage (Allokation) erreicht werden kann. Durch eine Vielfalt an Anbietern und Nachfragern sollte es möglich sein, unterschiedliche zeitliche und mengenmäßige Angebote und Nachfragen zu transformieren, d. h. dass ein Nachfrager nach einem großen Finanzbetrag sich durch die Ausgabe vieler kleiner Anteilscheine finanzieren kann, oder auch eine Bank die Ausgabe eines langfristigen Kredites durch die Hereinnahme vieler kurzfristiger Einlagen vornehmen kann.

Durch eine zunehmend unübersehbare Zahl von Offshore-Zentren, die Tendenz zum → In-house Banking großer Unternehmen, immer wieder bekannt werdende → Insidergeschäfte und die Risikoaversion vieler Banken werden diese drei Funktionen allerdings oft beeinträchtigt. Finanzmarktteilnehmer können Private, Unternehmen, der Staat, Händler als auch Banken und Versicherungen sein.

Als Tendenzen auf den internationalen Finanzmärkten lassen sich die Verbreiterung der Angebotspalette (Allfinanz), eine Tendenz zur Verbriefung von Finanztiteln (Securitization) sowie der Einsatz modernen Informationstechnologien (Technisierung) nennen.