Aus der → Bilanz ermittelbare → Kennzahl, die durch die Gegenüberstellung bestimmter langfristiger → Passiva und langfristiger → Aktiva gewonnen werden. Dadurch soll der Zusammenhang zwischen der Finanzierung (Kapitalbeschaffung) und der Investition (Mittelverwendung) aufgezeigt werden, um die finanzielle Stabilität eines Unternehmens beurteilen zu können.

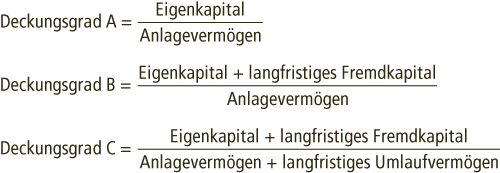

Die Finanzierung (Deckung) des Anlagevermögens wird durch die sog. Deckungsgrade A und B und die Finanzierung des Anlagevermögens zuzüglich dem langfristigen Umlaufvermögen durch den sog. Deckungsgrad C beurteilt, deren Definitionen Abbildung A-4 zeigt. Sofern bestimmte Normen für diese Kennzahlen vorgegeben werden, liegen sog. → Finanzierungsregeln vor.

Nach der goldenen Bilanzregel soll das Anlagevermögen durch langfristiges Kapital finanziert (gedeckt) sein, wobei die enge Definition ausschließlich die Deckung durch Eigenkapital fordert, während die weite Definition Eigenkapital und langfristiges Fremdkapital einbezieht. Die Problematik solcher Normen besteht insbesondere darin, dass wegen der Stichtagsbezogenheit der Bilanzposten die zeitliche Struktur der Ein- und Auszahlungen, welche für die effektive Liquidität maßgeblich ist, nicht abgebildet werden kann und die Bilanzansätze bilanzpolitischen Einflüssen unterliegen.