Multiplikator, mit dem die letzte Einheit der → Steuerbemessungsgrundlage besteuert wird. Liegt bei Steuertariffunktionen mit → Freibetrag immer oberhalb des → Durchschnittsteuersatzes.

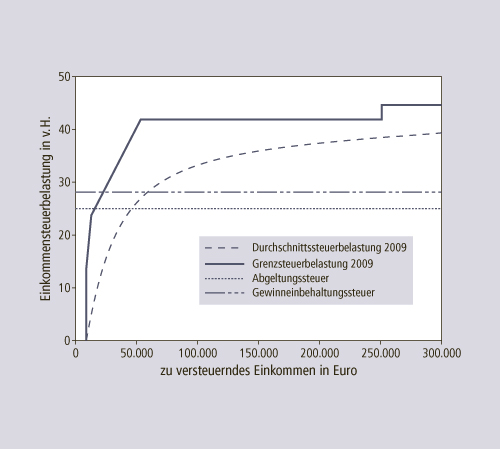

Über den Grenzsteuersatz lassen sich Aussagen über die Anreizwirkung einer Steuertariffunktion treffen. Beispielsweise ist im Rahmen der → Einkommensteuer der Grenzsteuersatz bei einem Alleinstehenden, der nach der Grundtabelle versteuert wird, ab einem zu versteuernden → Einkommen von 54.058 € und ohne Berücksichtigung von Kirchensteuer und Solidaritätszuschlag 42 %.

Wenn ein solcher Steuerpflichtiger die Chance hätte, zusätzliches Einkommen zu verdienen, müsste er von jedem hinzuverdienten Euro 0,42 € Steuern abführen, ihm verblieben 0,58 €. Es ist fraglich, ob bei diesem zusätzlich verbleibenden Einkommen der Anreiz groß genug ist, Freizeit zugunsten von Arbeitszeit zu opfern.

Verschärft wird die Problematik durch die Einführung einer weiteren Tarifzone von 45 % ab einem Einkommen von 256 304 €. Weitere Untersuchungen über die individuelle Nutzenfunktion können diese Frage beantworten. Der Funktionsverlauf der Grenzsteuer ist in Abbildung G-9 dargestellt.