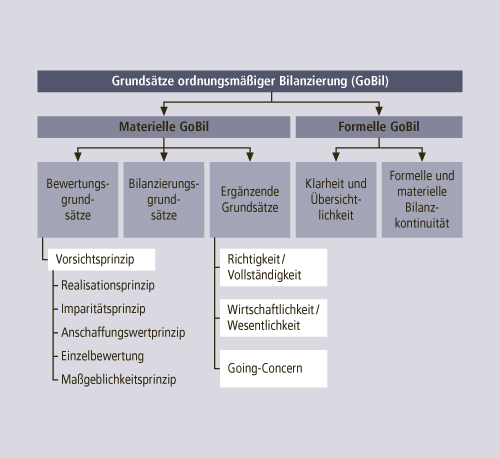

Sie gehören zu den → Grundsätzen ordnungsmäßiger Buchführung (GoB) und knüpfen an dem eigentlichen → Jahresabschluss, also der → Bilanz und GuV sowie dem → Anhang an, während die → Grundsätze ordnungsmäßiger Dokumentation (GoD) sowie der → Inventur vorgelagert sind. Die Grundsätze ordnungsmäßiger Bilanzierung (GoBil) können in die formellen und materiellen GoBil unterteilt werden. Zu den formellen GoBil zählen zum einen der → Grundsatz der Klarheit und Übersichtlichkeit, der → Grundsatz der formellen Bilanzkontinuität und der → Grundsatz der materiellen Bilanzkontinuität (Stetigkeit).

Die materiellen GoBil umfassen die Bilanzierungs-, die Bewertungs- und die ergänzenden Grundsätze. Die Bilanzierungsgrundsätze (= Ansatzgrundsätze) bestimmen, welche Aktiva und welche Passiva als solche – unabhängig von deren Höhe – in der Bilanz auszuweisen sind. Dies hängt wesentlich von dem Begriffsinhalt des → Vermögensgegenstandes und der → Schulden ab sowie von eventuell bestehenden gesetzlichen Einzelregelungen. Die Bewertungsgrundsätze regeln die Frage der Höhe der Wertansätze. Der → Grundsatz der Vorsicht (= Vorsichtsprinzip) hat dabei im deutschen Bilanzrecht die mit Abstand größte Bedeutung.

Seine konkrete Ausprägung erfährt das Vorsichtsprinzip insbesondere im: → Realisationsprinzip, → Imparitätsprinzip, Anschaffungswertprinzip sowie im → Grundsatz der Einzelbewertung, aber auch im → Maßgeblichkeitsprinzip der Handels- für die Steuerbilanz. Daneben zählen zu den materiellen GoBil auch ergänzende Grundsätze, wie der → Grundsatz der Richtigkeit und Vollständigkeit, der → Grundsatz der Wirtschaftlichkeit und Wesentlichkeit sowie das → Going-Concern-Prinzip (Abbildung G-10).

Unterschiede zu IFRS und US-GAAP bestehen vor allem bei den materiellen GoBil, und zwar im Wesentlichen im Hinblick auf die Hierarchie und den Stellenwert, der den einzelnen Vorschriften beigemessen wird. Dies liegt letztlich darin begründet, dass die deutschen GoB ausgehend von der Funktion des Gläubigerschutzes abgeleitet werden, während die IFRS und US-GAAP auf der Informationsfunktion und dem Postulat der → Fair Presentation des Jahresabschlusses für die Anteilseigner basieren. Die Bilanzierungsgrundsätze nach IFRS sind im Rahmen des sog. Framework geregelt.