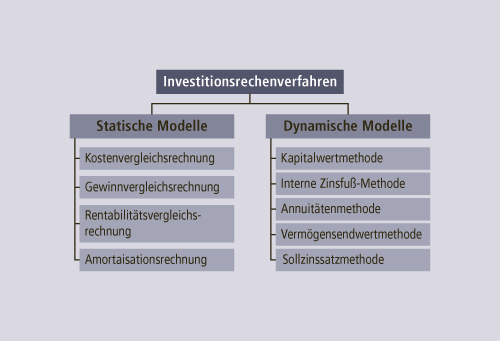

Modelle zur Beurteilung von Investitionsentscheidungen (→ Investition). Abhängig von der Fragestellung, wie viele Investitionsalternativen hinsichtlich welcher Investitionsziele zu beurteilen sind und insbesondere, ob lediglich aktuelle oder auch künftig zu erwartende Daten in das Rechenverfahren einbezogen werden sollen, werden statische und dynamische Methoden unterschieden (Abbildung I-5).

Abhängig von der Zielsetzung der Investitionsentscheidung können → Kosten, → Gewinn, → Rentabilität oder die voraussichtliche Zeit, nach der die aus der Investition zurückfließenden Einnahmen die Ausgaben gedeckt haben (→ Amortisation), verglichen werden. Sollen auch künftige aufgrund der Investition verursachte Zahlungsströme in die Investitionsentscheidung einbezogen werden, so ist die Berechnung des Kapitalwerts, Internen Zinsfußes, Sollzinssatzes oder der Vergleich einer → Annuität und eines Vermögensendwerts möglich.