Insbesondere bei Kreditinstituten eingesetztes Renditemaß, um auszudrücken, dass Geschäftsbereiche mit höherem Risiko auch eine höhere Rendite zu erwirtschaften haben. Hierzu wird analog dem → Value at Risk (VAR)-Modell ein Risikokapital definiert und dieses mit einem Risikofaktor multipliziert, bevor die → Rentabilität analog der → Return on Equity (RoE)-Methode ermittelt wird.

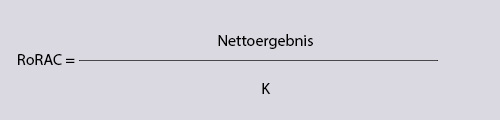

Der Return on Risk Adjusted Capital bezeichnet die Rendite des Nettoergebnisses auf das zugewiesene ökonomische Eigenkapital

Der Risk Adjusted Return on Capital stellt zusätzlich die → Opportunitätskosten des vorgehaltenen Eigenkapitals in Rechnung:

RARoC = RoRAC – r1

wobei r die Zielrendite des eingesetzten ökonomischen Kapitals bezeichnet. Diese Zielrendite kann etwa auf Basis eines Marktvergleichs oder mit Hilfe von Portfoliotheorien ermittelt werden.