Teil des internen → Rechnungswesens, der sich mit der systematischen Erfassung und Auswertung der innerhalb einer Abrechnungsperiode entstandenen → Kosten beschäftigt. Häufig auch als Überbegriff bzw. Abkürzung für die Kosten- und Leistungsrechnung (KLR) bzw. Kosten- und Erlösrechnung verwendet, wodurch die Betrachtung auf Erlös bzw. → Leistung ausgeweitet wird.

Sie soll der Unternehmensleitung aussagekräftige Daten für die Planung, Steuerung und Kontrolle der Unternehmung zur Verfügung stellen (→ Controlling). Da es für die KLR keine gesetzlichen Vorschriften gibt, ist das Rechnungsziel unternehmensindividuell festzulegen. Grundsätzlich können hier als Ziele genannt werden:

- Ermittlung von Verkaufspreisen bzw. Preisuntergrenzen durch Feststellung sämtlicher für die Herstellung und den Absatz entstandener Kosten.

- Ermittlung von Einkaufspreisen bzw. Preisobergrenzen, die höchstens aus einem kalkulierten Verkaufspreis bezahlt werden können.

- Ermittlung von Wertansätzen für die Lager- und Vorratsbewertung sowie die Bewertung fertiger Erzeugnisse im Jahresabschluss (→ Herstellungskosten in der → Bilanz).

Weitere Ziele bzw. Anwendungsbereiche kann die Kalkulation bezüglich der Entscheidung über → Eigenfertigung versus Fremdbezug, die Feststellung der optimalen Losgröße sowie optimalen Bestellmenge, sowie die Bestimmung innerbetrieblicher Verrechnungspreise sein. Die überwiegende Zahl von Unternehmen setzt die Kostenrechnung vornehmlich als Kontrollinstrument im Sinne einer Nachkalkulation entstandener Kosten ein.

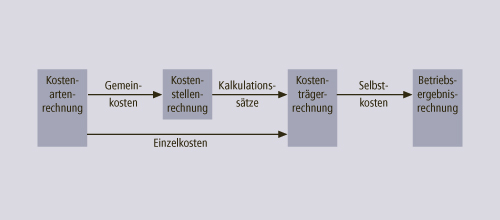

Neben dieser Ist- bzw. Vergangenheitsrechnung können weitere → Kostenrechnungssysteme unterschieden werden. Eine umfassende KLR basiert auf einer → Kostenartenrechnung, die systematisch die → Einzelkosten und → Gemeinkosten des Unternehmens dem Verursacherprinzip folgend (Kosten werden dort verrechnet, wo sie anfallen) erfasst. Während die Einzelkosten direkt auf die Kostenträger (z. B. Produkte) zugerechnet werden können, müssen die Gemeinkosten zunächst in einer → Kostenstellenrechnung zu Kalkulationssätzen umgerechnet werden, um zusammen mit den Einzelkosten auf die Kostenträger verteilt werden zu können.

Die Kostenträgerrechnung (→ Kalkulation) ermittelt letztlich die → Selbstkosten für eine Betriebsergebnisrechnung, die den Erlösen die ermittelten Selbstkosten gegenüberstellt. Der Prozess der Analyse und Planung von Lebenszykluskosten wird als Werkzeug der Kostenrechnung auch als Life-Cycle-Costing bezeichnet. Hier ist sowohl eine Betrachtung von Kunden- als auch von Herstellerseite möglich.

Für den Kunden können so z. B. Kosten für Montage, Nutzung und Entsorgung entstehen, für den Hersteller insbesondere für Entwicklung und Fertigung, aber auch z. B. durch Servicegarantien oder die gesetzliche Verpflichtung zur Beteiligung an entstehenden Entsorgungskosten. Die Kosten- und Leistungsrechnung ist organisatorisch meist in einem so genannten Finanzwesen oder zunehmend im Bereich Controlling angesiedelt (Abbildung K-10).