Urkunde, die ein Vermögensrecht verbrieft, das zur Geltendmachung bzw. Übertragung in Besitz sein muss. Verlorene oder anderweitig abhanden gekommene Wertpapiere müssen daher zunächst für kraftlos erklärt werden, bevor im Rahmen eines Aufgebotsverfahrens ein Ersatzpapier ausgestellt werden kann.

In § 2 I WpHG (→ Wertpapierhandelsgesetz (WpHG)) ist in drei Absätzen eine ausführliche Aufstellung von Wertpapieren enthalten, die unter die dort geregelte Aufsicht der → Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) fallen.

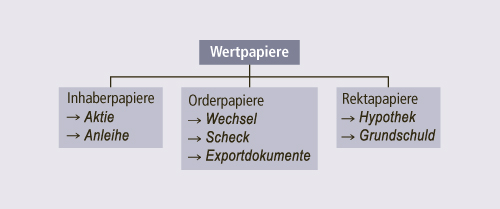

Wertpapiere werden traditionell nach deren Übertragbarkeit in Inhaberpapiere, Orderpapiere und Rektapapiere eingeteilt (Abbildung W-4). Während Inhaberpapiere ohne namentliche Nennung eines Berechtigten auf dem Wertpapier jeder Inhaber des Papiers die Rechte aus dem Papier erlangen kann, d. h. eine Übertragung durch eine einfache Übergabe erfolgt, muss beim Orderpapier, das auf einen Namen lautet, zur Übertragung eine schriftliche Erklärung (→ Indossament) in der Regel auf der Rückseite des Papiers angebracht werden.

Bei einem Rekta- oder Namenspapier, das ebenfalls wie Orderpapiere auf einen Namen lautet, ist eine Übertragung ausschließlich durch eine schuldrechtliche Abtretung (→ Zession) möglich. Die Übertragung durch ein einfaches Indossament ist damit unzulässig.

Beispiele für Inhaberpapiere ist die normale → Aktie, von Orderpapieren → Wechsel, Scheck oder → Namensaktie und zahlreiche → Exportdokumente (z. B. Konnossement). Beispiele für Rektapapiere sind Hypothekenbriefe (→ Hypothek), Sparbücher und Grundschuldbriefe (→ Grundschuld).

Wertpapiere lassen sich nach der Art der Forderung auch in Geld-, Devisen- und Warenpapiere unterscheiden. Geldpapiere verbriefen Geldforderungen wie z. B. ein Scheck oder Wechsel, Devisenpapiere sind z. B. Devisenterminkontrakte und Warenpapiere und verbriefen eine Warenforderung, z. B. als Ladeschein oder → Konnossement. Vertretbare, d. h. börsengehandelte Wertpapiere werden auch als Effekten bezeichnet.

Im Hinblick auf die Bewertung der Wertpapiere in der → Bilanz gelten gem. HGB, je nachdem, ob die Wertpapiere im → Umlaufvermögen oder → Anlagevermögen ausgewiesen werden, unterschiedliche Regelungen (strenges bzw. gemildertes → Niederstwertprinzip), wobei die Anschaffungskosten die Wertobergrenze bilden. Ausnahmen bestehen für die → Bankbilanz.

Nach IFRS 9 ist im Hinblick auf die Bewertung von Wertpapieren zunächst zu bestimmen, ob es sich um ein Schuldinstrument oder Eigenkapitalinstrument handelt. Darauf aufbauend erfolgt eine weitere Einteilung in Abhängigkeit von bestimmten Kriterien in die drei Bewertungskategorien „Zu fortgeführten Anschaffungskosten“, „Erfolgswirksam zum beizulegenden Zeitwert“ und „Erfolgsneutral zum beizulegenden Zeitwert“.

Bei der Bewertung zum Zeitwert bilden die Anschaffungskosten nicht die Obergrenze. Erfolgsneutral bedeutet, dass die Wertschwankungen direkt im Eigenkapital (→ Comprehensive Income) ohne Berührung der GuV erfasst werden.

Eigenkapitalinstrumente, wie z. B. Aktien, die zu Handelszwecken gehalten werden, sind erfolgswirksam zum beizulegenden Zeitwert zu bewerten. Für alle übrigen Eigenkapitalinstrumente besteht ein Wahlrecht zur erfolgswirksamen oder erfolgsneutralen Bewertung zum beizulegenden Zeitwert. Bei Schuldinstrumenten, wie z. B. Anleihen, sind, je nach Ausgestaltung, alle drei Bewertungskategorien denkbar.