Sachzielbezogener bewerteter Verbrauch von Gütern und Dienstleistungen. Es lassen sich zwei Konzepte, der wertmäßige und der pagatorische Kostenbegriff unterscheiden. Zentrale Bestandteile des auf Eugen Schmalenbach zurückgehenden wertmäßigen Kostenbegriffs ist der in Mengen bewertbare leistungs- bzw. sachzielbezogene und bewertbare Verbrauch an Gütern.

Demnach entstehen Kosten nicht durch die Anschaffung von Produktionsfaktoren, d. h. wenn Ausgaben zu tätigen sind, sondern erst durch deren Verbrauch bzw. Verzehr. Eine Erhöhung des Lagerbestands an Rohstoffen führt somit nicht zu Kosten, sondern erst der Verbrauch dieser Stoffe in der Produktion. Die Leistungs- bzw. Sachzielbezogenheit dieses Güterverzehrs bedeutet, dass ein Güterverbrauch wie beispielsweise die Spende an eine gemeinnützige Organisation oder eine materielle Schenkung ohne Bezug zum Unternehmenszweck keine Kosten im wertmäßigen Sinne darstellt.

Die Bewertbarkeit des Güterverbrauchs setzt einen Preis für die in verschiedenen Maßeinheiten (z. B. Stück, Stunden, Liter) gemessenen Mengenverbräuche voraus. Erst durch die Multiplikation von Preis und Menge entstehen Kosten. Während dieses Bewertungskriterium beim wertmäßigen und pagatorischen Kostenbegriff identisch ist, unterscheidet sich die auf Helmut Koch zurückgehende pagatorische Sichtweise dadurch, dass für das Vorliegen von Kosten auch tatsächlich Ausgaben entstanden sein müssen.

Die Ausgaben dürfen einschränkend allerdings nicht kompensatorischer Natur sein, d. h. z. B. Ausgaben, die mit der Gewährung oder Tilgung eines Kredits verbunden sind, stellen damit keine Kosten dar. In der vergleichenden Betrachtung der beiden Kostenbegriffe zeigt sich insbesondere die unterschiedliche Behandlung der → Zusatzkosten (kalkulatorische Kosten, denen kein → Aufwand gegenübersteht). Während beim wertmäßigen Kostenbegriff diese als Kostenbestandteil anzusehen sind, zählen die Zusatzkosten aus Sicht des pagatorischen Kostenbegriffs zu den Gewinnbestandteilen, weil ihnen keine Ausgaben gegenüberstehen. Problematisch beim pagatorischen Kostenbegriff ist die Nichtbewertung von unentgeltlich erworbenen Vermögensgegenständen, die an sich keine Kosten darstellen sollten.

Dieses Problem hat Koch, als bekanntester Vertreter des pagatorischen Kostenbegriffs, so gelöst, dass er geltende Marktpreise für geschenkte bzw. unentgeltlich erworbenen Güter fiktiv ansetzt und damit ebenfalls von Kosten ausgeht. Beim wertmäßigen Kostenbegriff ist zudem der Einbezug so genannter → Opportunitätskosten bei Ressourcenknappheit zu beachten. Zusammenfassend kann festgehalten werden, dass Kosten immer eine Mengen- und Preiskomponente umfassen, wobei bei der Preiskomponente, d. h. der Bewertung des Güterverbrauchs, einmal pagatorische oder wertmäßige Kosten ansetzbar sind. Als dritter Kostenbegriff können die von Paul Riebel definierten entscheidungsorientierten Kosten im Sinne der durch eine Entscheidung ausgelösten Ausgaben betrachtet werden (→ Relative Einzelkostenrechnung).

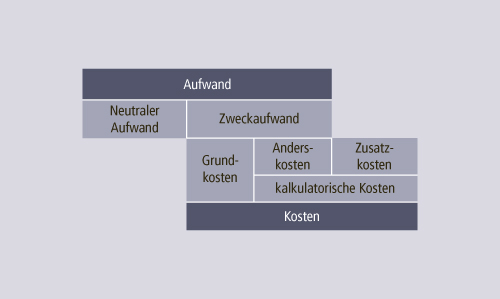

Zur Abgrenzung der Kosten vom Aufwand s. Abbildung. Aus der Abbildung wird deutlich, dass die gesamten Kosten sich in so genannte → Grundkosten und kalkulatorische Kosten (→ Anderskosten, Zusatzkosten) einteilen und vom Aufwand abgrenzen lassen. In Abhängigkeit von der Zurechenbarkeit der Kosten auf Kostenträger werden → Einzelkosten und → Gemeinkosten unterschieden. Sind Kosten abhängig von der → Beschäftigung, so heißen sie → Variable Kosten und → Fixe Kosten. Hinsichtlich der Herkunft der Kosten lassen sich primäre Kosten (aufgrund von Faktormengen, die dem Produktionsprozess von außen, d. h. vom Beschaffungsmarkt, zugeführt werden) und sekundäre Kosten (Güterverbrauch durch innerbetrieblichen Leistungsaustausch) unterscheiden. Bezüglich des Bezugs zur Finanzbuchhaltung lassen sich aufwandsgleiche Kosten (Grundkosten) von kalkulatorischen Kosten unterscheiden.