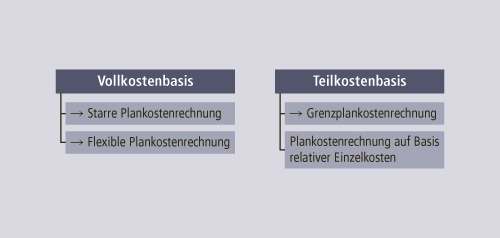

Eine Variante der → Kostenrechnungssysteme, die im Gegensatz zur Istkostenrechnung oder Normalkostenrechnung eine → Kostenrechnung mit geplanten Kosten durchführt. Nach dem Umfang der zu verrechnenden → Kosten werden Plankostenrechnungen auf Vollkostenbasis und auf Teilkostenbasis unterschieden (Abbildung P-3).

In Abhängigkeit von der zu berücksichtigenden Anzahl möglicher Beschäftigungszustände wird von der → Starren Plankostenrechnung im Gegensatz zur → Flexiblen Plankostenrechnung gesprochen.

Alle Arten stellen Vorausrechnungen dar, die eine Prognose künftiger Kosten voraussetzen. Die Prognose kann auf den Daten der Vergangenheit (Normalkosten, Standardkosten) oder einem → Szenario der künftigen Preisentwicklung für die eingesetzten Produktionsfaktoren beruhen.