Im Rahmen der → Kostenträgerrechnung als → Kalkulationsverfahren eingesetzte Vorgehensweise zur Ermittlung von Selbstkosten einer Leistungseinheit. Mit Hilfe von Zuschlagssätzen, die z. B. mit dem → Betriebsabrechnungsbogen (BAB) ermittelt werden, wird den Einzelkosten jeweils ein Gemeinkostenzuschlag hinzuaddiert, und so im Wege einer summarischen bzw. differenzierten bzw. stufenweisen Vorgehensweise die Selbstkosten ermittelt.

Während bei der summarischen, einfachen Zuschlagskalkulation die gesamten Gemeinkosten des Betriebs auf die gesamten Einzelkosten für Material und Löhne zugeschlagen werden und anschließend durch die Summe der erbrachten Ausbringungsmenge dividiert wird, geht die differenzierte Zuschlagskalkulation stufenweise für die Bereiche Material, Fertigung, Vertrieb und Verwaltung vor.

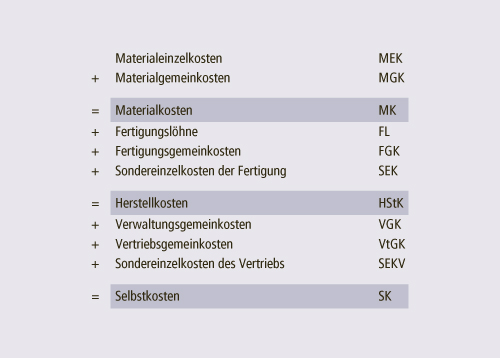

Das Grundschema der Zuschlagskalkulation ist in Abbildung Z-3 vorgestellt, woraus deutlich wird, dass der Betrieb hier für Entscheidungen Informationen bezüglich der Materialkosten, Fertigungskosten, Herstellkosten und letztlich Selbstkosten benötigt.