Kennzahlen, die an der → Gewinn- und Verlustrechnung (GuV) anknüpfen und angeben, welchen Anteil eine bestimmte Aufwandskategorie an den Umsatzerlösen (beim → Umsatzkostenverfahren (UKV)) oder der Gesamtleistung (beim → Gesamtkostenverfahren (GKV)) ausmacht.

Beim Gesamtkostenverfahren werden vor allem berechnet:

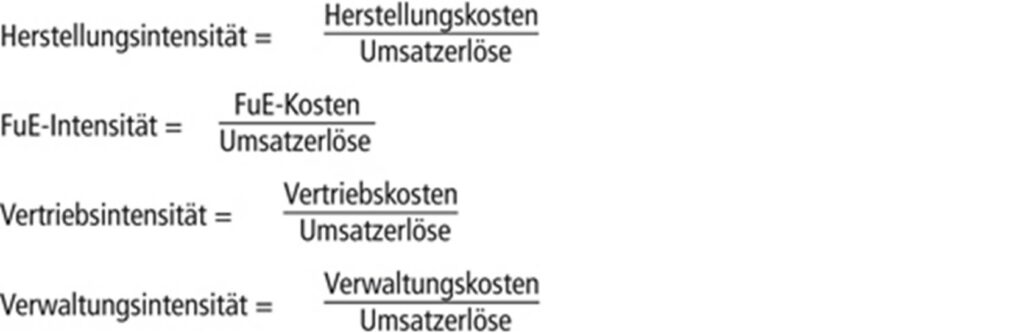

Die Kennzahlen geben Einblick in die Faktoreinsatzverhältnisse (Produktionsfaktoren) im Unternehmen. Aus deren Veränderungen im Zeitablauf können Umschichtungen, Rationalisierungen, Einsparungen etc. ersichtlich werden.

Bei Anwendung des Umsatzkostenverfahrens bieten sich zur Analyse der Aufwandsstruktur an:

Die Entwicklung dieser Kennzahlen ist insbesondere im Zeitablauf und im innerbetrieblichen Vergleich von Interesse. Der zwischenbetriebliche Vergleich wird durch die Abgrenzungsproblematik der einzelnen Aufwandskategorien erschwert.