Absolute → Kennzahl, insbesondere zur Beurteilung der Finanzlage, aber auch der Ertragslage einer Unternehmung. Wörtlich übersetzt stellt der Cashflow den Zahlungsstrom einer Periode dar, der sich aus der Differenz der Einzahlungen (Cash inflow) und Auszahlungen (Cash outflow) ergibt.

Methodisch kann die Ermittlung des Cashflow nach der sog. direkten oder der sog. indirekten Methode erfolgen. Die direkte Methode knüpft unmittelbar an die Ein- und Auszahlungen einer Periode an, so dass folgendes Ermittlungsschema gilt:

Einzahlungswirksame Geschäftsvorfälle

– Auszahlungswirksame Geschäftsvorfälle

= Cashflow

In der Praxis ist – wegen der einfacheren Ermittlung – die indirekte Methode weitaus verbreiteter, bei der vom Gewinn/Verlust ausgegangen wird, welcher um nicht zahlungswirksame Aufwendungen und Erträge zu korrigieren ist, wie z. B. Abschreibungen, Zuführungen zu Rückstellungen usw. Somit gilt:

Gewinn/Verlust

+ nicht auszahlungswirksame Geschäftsvorfälle (z. B. Abschreibungen)

– nicht einzahlungswirksame Geschäftsvorfälle (z. B. Zuschreibungen)

= Cashflow

Die indirekte Methode stellt aus externer Sicht die einzige Möglichkeit zur Ableitung einer Cashflow-Größe dar. Die verschiedenen in der Literatur diskutierten Cashflow-Definitionen unterscheiden sich in der Anzahl der Positionen, um die der Gewinn/Verlust korrigiert wird.

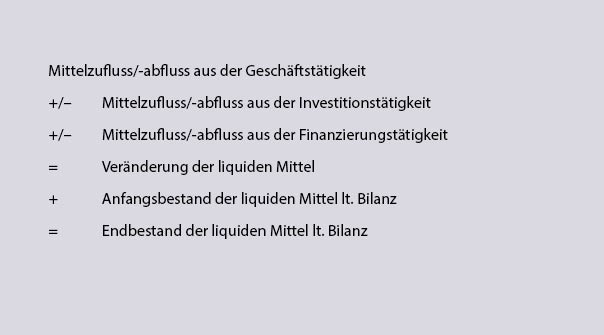

Der Cashflow als Teil des sog. Cashflow-Statement ist nach § 297 I HGB Pflichtbestandteil aller Konzernabschlüsse sowie nach § 264 I 2 HGB der Einzelabschlüsse kapitalmarktorientierter Kapitalgesellschaften, die nicht zur Aufstellung eines Konzernabschlusses verpflichtet sind. Das DRSC hat dazu einen Rechnungslegungsstandard, DRS 21, veröffentlicht.

In den Cashflow-Statements wird in einen Cashflow aus der Geschäftstätigkeit und der Investitionstätigkeit sowie der Finanzierungstätigkeit unterschieden.

Der Cashflow soll insbesondere aufzeigen, inwieweit ein Unternehmen in der Lage ist, zukünftig Einzahlungsüberschüsse zu erwirtschaften, um seine finanziellen Verpflichtungen, insbesondere auch die Schuldentilgung, zu erfüllen. Als Ertragsindikator spielt er vor allem im Rahmen der Discounted Cashflow-Methode eine Rolle, d. h. als Barwert des geplanten zukünftigen Cashflow.

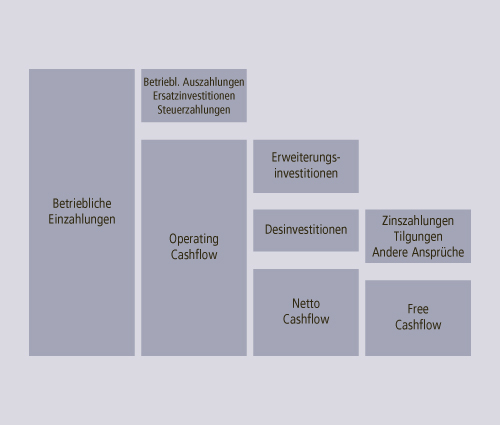

In diesem Zusammenhang wird der Begriff des Free Cashflow verwendet, der sich ergibt, wenn von dem Cashflow aus der Geschäftstätigkeit die Auszahlungen für die Investitionen (wobei je nach Definition nur die Ersatz- oder auch die Erweiterungsinvestitionen berücksichtigt werden) sowie die Steuer- und Zinszahlungen und die Tilgungen abgezogen werden.

In den letzten Jahren hat sich beim Begriff Cashflow eine Differenzierung in Brutto-, Operating-, Netto- und Free Cashflow durchgesetzt, die in Abbildung C-2 visualisiert werden soll. Entsprechend diesem Ansatz lassen sich verschiedene Betrachtungen hinsichtlich der → Discounted-Cashflow-Methode (DCF) zur Unternehmensbewertung unterscheiden.