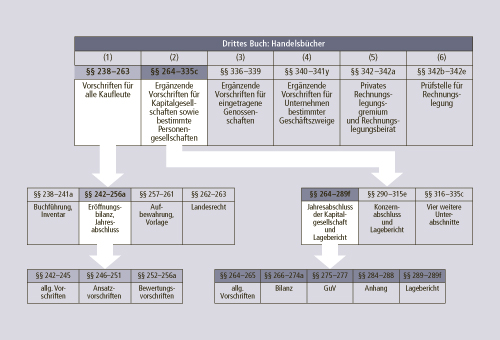

Bezeichnung für die Dokumentation des betrieblichen Geschehens sowohl für externe Zwecke, insb. der → Handelsbilanz und → Steuerbilanz, als auch im Rahmen interner Aufgabenstellungen, u. a. → Kostenrechnung, Unternehmens- und → Finanzplanung. Die für die Rechnungslegung relevanten Daten werden im Rahmen des → Rechnungswesen erfasst. Inhalt und Umfang der handelsrechtlichen Rechnungslegung sind im Wesentlichen von der Rechtsform, der Unternehmensgröße und der Branche abhängig. Kleine Einzelkaufleute sind nach § 241a i. V. m. § 242 IV HGB von der handelsrechtlichen Rechnungslegung ganz befreit, während alle übrigen Kaufleute die allgemeinen Vorschriften zur Rechnungslegung der §§ 238 bis 261 HGB beachten müssen.

Für Kapitalgesellschaften sind zusätzlich die ergänzenden Vorschriften der §§ 264 bis 335 HGB relevant, die wiederum unterschiedlich sind, je nachdem, ob es sich um Kleinstkapitalgesellschaften, kleine, mittelgroße oder große Kapitalgesellschaften handelt. (Zu den Größenmerkmalen → Publizität.) Die GmbH & Co. KG wurde in § 264a HGB der Kapitalgesellschaft in der Rechnungslegung grundsätzlich gleichgestellt. Alle Erleichterungen, die für kleine Kapitalgesellschaften bestehen, gelten gem. § 267a II HGB auch für die Kleinstkapitalgesellschaften. Für kleine Kapitalgesellschaften bestehen vor allem längere Aufstellungsfristen (§ 264 I S. 4 HGB), Möglichkeiten zur verkürzten Darstellung der Bilanz und GuV (§ 266 I S. 3 und § 276 HGB) sowie des Anhangs (§ 288 I HGB) und die Befreiung von der Abschlussprüfung (§ 316 I S. 1 HGB) sowie der Erstellung eines Lageberichts (§ 264 I S. 4 HGB). Für mittelgroße Kapitalgesellschaften besteht die Möglichkeit einer verkürzten Darstellung der GuV (§ 276 HGB) und des Anhangs (§ 288 II HGB).

Für Kleinstkapitalgesellschaften bestehen darüber hinaus zusätzliche Erleichterungsregelungen, wie beispielsweise die Möglichkeit weiterer Gliederungsverkürzungen in Bilanz und GuV (§ 266 I und § 275 V HGB) und die Option, auf die Erstellung und damit auch Offenlegung eines Anhangs ganz zu verzichten (§ 264 I S. 5 HGB). Neben diesen im HGB kodifizierten Rechnungslegungsvorschriften sind die unabhängig von der Rechtsform geltenden Vorschriften des → Publizitätsgesetz (PublG) zu beachten, die ausschließlich an bestimmten Größenmerkmalen anknüpfen. Ferner bestehen spezifische Rechnungslegungsvorschriften für einzelne Rechtsformen, z. B. Aktiengesellschaften, und bestimmte Branchen, wie Banken, Versicherungen und Rohstoffe. Tochtergesellschaften eines Konzerns können unter bestimmten Voraussetzungen (u. a. Einstandspflicht der Mutter) von bestimmten Teilen der handelsrechtlichen Rechnungslegung befreit werden (§ 264 III, IV HGB und § 5 VI PublG).