Entscheidung über die Ausstattung bzw. Änderung des betrieblichen Kapitals (Kapitalbeschaffung, Kapitalumschichtung).

Die Art der Finanzierung ist bei der bilanzorientierten Betrachtungsweise der Finanzierung aus der Passivseite der → Bilanz zu ersehen. Hier wird die Mittelherkunft nach Eigen- bzw. Fremdfinanzierung getrennt. Von einer zahlungsorientierten Betrachtungsweise wird gesprochen, wenn unter Finanzierung ein Bündel von Ein- und Auszahlungen verstanden wird. Finanzierungen im Sinne von Einzahlungen führen dann zu Verpflichtungen für künftige Zins- und Tilgungsauszahlungen.

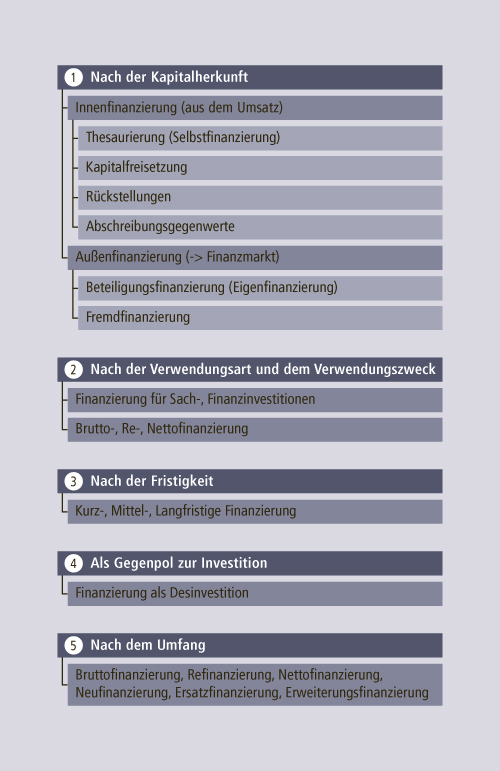

Eine Trennung zwischen dem Finanzierungs- und Investitionsbegriff (→ Investition) erfolgt bei der zahlungsorientierten Betrachtung nicht. Es lassen sich verschiedene Finanzierungsarten und Finanzierungsformen unterscheiden (Abbildung F-3). Nach der Kapitalherkunft wird die Innen- und Außenfinanzierung unterschieden. Innenfinanzierung bedeutet die Kapitalbeschaffung aus dem Umsatzprozess.

Hier können Gewinne einbehalten, d. h. thesauriert werden (Selbstfinanzierung), Kapital durch Vermögensverkauf freigesetzt werden oder es können durch die Bildung von → Rückstellungen und die Absetzung von Abschreibungen (→ Lohmann-Ruchti-Effekt) in der → Gewinn- und Verlustrechnung (GuV) finanzielle Mittel einbehalten werden. Bei der Außenfinanzierung, d. h. der Beschaffung von Kapital an den Geld- und Kapitalmärkten (→ Finanzmarkt) werden finanzielle Mittel durch die Aufnahme neuer Beteiligter im Unternehmen (Eigenfinanzierung) oder die Aufnahme von Krediten und Darlehen (Fremdfinanzierung) beschafft.

Bei der Beteiligungs- bzw. Eigenfinanzierung ist zu beachten, dass eventuell zusätzliche Mitbestimmungsrechte der neuen Eigentümer geschaffen werden, während bei der Fremdfinanzierung die vereinbarten Zins- und Rückzahlungsmodalitäten zu beachten sind.

Nach der Verwendungsart und dem Verwendungszweck lassen sich entsprechend den Investitionsbegriffen Sach- und Finanzfinanzierungen unterscheiden. Die Unterscheidung in Brutto-, Re- und Nettofinanzierung bezieht unterschiedliche Umfänge an Zins-, Tilgungszahlungen und so genannten Transaktionskosten (z. B. Finanzierungsanbahnungskosten) ein. Bei einer Neu-, Ersatz- und Erweiterungsinvestition können ebenfalls unterschiedliche Finanzierungsformen betrachtet werden.

So wird regelmäßig bei einer neuen Finanzierung die Prüfung der → Finanzierungsziele strenger vorgenommen werden als bei Ersatz- oder Erweiterungsfinanzierungen. Nach der Fristigkeit lassen sich kurz-, mittel- und langfristige Finanzierungsformen unterscheiden. Die dabei angesetzten Zeitgrenzen können in Anlehnung an § 286 V HGB in bis zu einem Jahr (kurzfristig), ein bis fünf Jahre (mittelfristig) und ab fünf Jahre (langfristig) definiert werden.